上周,国家统计局甩出了一季度的经济 “成绩单”——GDP 同比增长 5 %,比上年四季度加快 0.5 个百分点,环比更是涨了 1.3%,这个数据,高于市场普遍预期。但如果在老齐粉丝群里的朋友应该并不意外,因为在2-3月份的时候,老齐就提前说过,根据我们的测算,一季度GDP很有可能会实现5%的水平。之前最担心的一季度GDP,反而会大超预期。这就为全年的经济增长,打下了良好的基调。

之所以去年最担心的是今年一季度,主要就是因为去年一季度,就达到了5.4%,是一个很高的基数,再加上今年初消费和汽车的补贴退坡,边际效用也递减,所以很可能会导致数据掉下来。但这一切最终没有发生。最大的功臣,还是要归结于出口。一季度货物进出口总额11.83万 亿元,同比增长 15 %,出口 6.8万 亿元,增长 11.9%,这是近五年同期的高增速,完全超出了大家的预判。除了出口之外,消费一季度是2.4%,固定资产投资是1.7%,这也充分说明,去年我们的担心也并非是多余的。要不是出口一下拉动了这么多,在高基数之上,仍然实现高增长。那么一季度的经济数据,确实是存在较大隐患的。

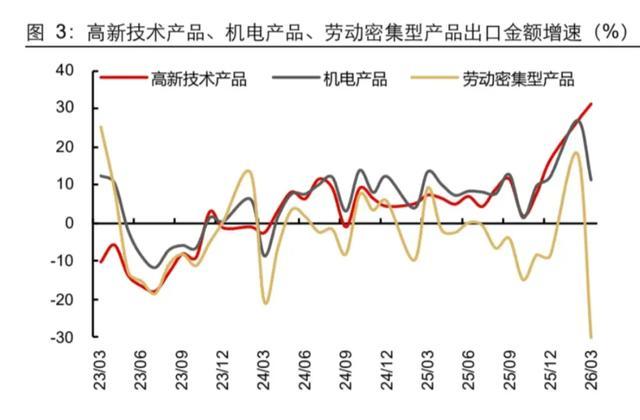

至于出口为啥那么好,主要三点原因,1结构升级:机电产品出口占比达 63.4%,“新三样”(电动汽车、锂电池、光伏产品)出口分别增长 77.5%、50.4% 和 45.2%,彻底摆脱了过去 “低端代工” 的标签。2市场多元:对共建 “一带一路” 国家进出口增长 14.2%,民营企业进出口占比达 57.3%,外贸底盘更稳。3政策影响,4月份开始很多行业,调整出口退税的税率,这也促进了一些出口企业,今年初集中力量抢出口。带动了1-2月数据大超预期。

再看第二架马车,投资端,虽然一季度只有1.7%,但其实制造业和基建都不错,基建投资增长8.9%是主要拉动力量,制造业投资4.1%持续回暖。不过房地产投资仍然是-11.2%,还是主要拖累项,一下把固定资产投资就给拉低了。若剔除房地产,整体投资增速可达4.8%。但总体来说。去年初投资是负增长,今年起码稳住了,也还算是个积极的信号。特别是结构得到了优化,高技术产业投资增长 12.3%,其中高技术制造业投资增长 5.2%,这些也是我们产业升级,新质生产力的主要方向。也可以说,现在制造业,已经基本上补上了房地产的大窟窿。

第三驾马车是消费,一季度社会消费品零售总额12.76万亿元,同比增长 2.4%,比上年四季度加快 0.7 个百分点,最终消费支出拉动 GDP 增长 2.4 个百分点,服务零售额增长 5.5%,餐饮收入增长 4.2%,假日经济、文旅消费、免签入境游都很火爆。但也正如我们去年担心的那样,汽车、家电等大宗商品销售增长乏力,说明补贴带来的边际效用,正在逐渐的递减。而居民支出愿望还没有回来。这主要受制于,居民收入预期,也并没有太好的改善。特别是3月份,社零数据,再度下行,也给传统消费复苏增加了隐患。

综合起来看一季度的数据,还是之前我们说的科技的星辰大海与生活的柴米油盐之间,有着巨大的矛盾。先进制造和新质生产力是真的强劲,但这部分需求,基本都是外需拉动。而这部分的生产制造,又是高度自动化,用不了多少人工。所以跟90%的人都没啥关系。也就是说,现在大概只有10%的人,感受到经济繁荣,90%的人的感受还是内需不足。服务业虽然有好转的迹象,但这个基础并不牢靠。有政策靠前发力和春节叠加的原因,后面等到淡季的时候,还需要更多的时间给予验证。

而且还有一个不利因素,就是AI,这玩意反而加速了星辰大海和柴米油盐的对立,他会让社会收益越来越向头部集中,基础工作岗位会持续减少。这对于收入预期的改善,也是大大不利。而且这个潜在的风险目前还尚未全面爆发,未来2-3年,可能会全面影响就业机会。而且我们之前说过,他的替代不是缓慢的,而是突然之间发生的。所以这就让大家很容易产生焦虑,也不利于传统消费的恢复。但是,由于AI的进度神速,各大厂资本开支和军备竞赛会一直持续,科技的景气度依旧会持续。所以我们预计,外需和内需分化,而内需当中,这种星辰大海和柴米油盐的K型复苏也还会延续。

Powered by 500彩票app新版下载 RSS地图 HTML地图

Copyright Powered by365建站 © 2013-2024